تامینمالی یکی از مهمترین عناصر برای اجرای طرحها و پروژههای تولیدی محسوب میشود. یکی از مهمترین نکاتی که امروزه صنایع ایران با آن دست و پنجه نرم میکنند، عدم وجود منابع مالی کافی و تعداد کم روشهای تامینمالی است. البته صرف افزودن روشهای تامینمالی کافی نیست، چراکه اگر در روشهای افزوده شده، ریسکهای متعددی وجود داشته باشد و یا تامینکنندگان آن نسبت به بازگشت منابع مالی تخصیص یافته اطمینان کافی نداشته باشند، مشکلات موجود در این زمینه عمیقتر میگردد. پروژهای صنعت پتروشیمی هم برای توسعه دادن فعالیتهای خود، از این قائده مستثنا نیست.

پروژههای پتروشیمی به اشکال خاصی از تامین مالی نیاز دارند، به ویژه زمانی که پروژههای پیشرو، پروژههای بزرگ باشند. این پروژهها را میتوان با فرمهای تامینمالی که معمولا برای تامینمالی پروژههای نفتی، انرژی ، منابع طبیعی و ... بکارگیری میشود، مقایسه کرد. به همین دلیل عمدتا به دلیل ماهیت سرمایهبر بودن پروژههای پتروشیمی و دوره بازپرداخت کوتاهمدتتر آنها به علت داشتن جریانات نقدی آتی، قابل توجه است. برخی از شرکتهای سرمایهگذار که به صورت هلدینگ عمل میکنند میتوانند از منابع درونی یا با استفاده از داراییهای اصلی شرکت، پروژههایی نظیر پروژههای پتروشیمی را تامینمالی کنند، اما طبق معمول این شرکتها نیز از روشهای متنوع دیگری تامینمالی میکنند. یکی از این روشها، روشهای تامینمالی پروژهای است که در ادامه به تفصیل به آن خواهیم پرداخت.

یکی از روشهای تامینمالی پروژهای که مبتنی بر قرارداد offtake است، تامینمالی offtake نامیده میشود. به طور کلی مباحث اندکی در حوزه قراردادهایofftake حتی با در نظر گرفتن انواع مدلهای آن در فضای ادبیات کلی تامینمالی در کشور وجود دارد. این موضوع در حوزه تامینمالی پروژههای چون پروژههای پتروشیمی بسیار اندک است. در فضای قوانین کشور نیز موضوعی با عنایت به بحث تامینمالی مبتنی بر قرارداد Offtake وجود دارد که مربوط به قانون حمایت از توسعه صنایع پایین دستی نفت خام و میعانات گازی با استفاده از سرمایهگذاری مردمی مصوب سال 1398 و تغییرات قانون مربوط به سال 1400 و آییننامه اجرایی این قانون ابلاغی سال 1401 است. باید توجه نمود که مدل مدنظر اجرایی قانون از offtake agreement، با مدل مرسوم تفاوت دارد. چراکه در مدلهای مرسوم از تولیدات خود پروژه سعی میشود به منظور تامینمالی بهره برد اما در این مدل سعی شده است از مجوز نفت اعطایی از طرف دولت برای تامینمالی استفاده کرد، در عوض بنگاه تولیدات آینده خود را درقبال تامینمالی دولت به او بدهد که این مدل تا به حال نتواسته در تامینمالی موفق باشد به دلایلی که از مهمترین این دلایل محدودیت این روش از تامینمالی فقط به منظور تامینمالی طرحهای پالایشی و پتروپالایشی است و از طرف دیگر محدودیت اعطا مجوز و محدودیت دولت در واگذاری مجوز و حواله نفت برای این مورد ر انیز باید در نظر گرفت.

پیشینه پژوهش

در خصوص قراردادهای Offtake، پژوهشهای زیادی در ایران صورت نگرفته است. در ادامه به پژوهشهایی که به این مدل از تامینمالی پرداختند اشاره خواهیم کرد.

اعتصامی و همکاران (1400) در پژوهش خود به تبیین مدل پرداخت بر مبنای تولید حجمی (VPP) پرداخته و این مدل را از زوایای گوناگون مورد بررسی قراردادهاند. نظرات نهادهایی همچون مودیز و ... را نسبت به آن بیان کردهاند و در ادامه این روش را با قراردادهای پیش فروش (offtake agreement) مقایسه نموده و این مدل را نمونه یا ساختاری شبیه به این مدل از قراردادها دانستهاند و سپس به مقایسه این مدل قراردادها با قراردادهای سلف و سلف موازی و دیگر عقود اسلامی پرداخته و در انتها اینگونه بیان کردند که روش پرداخت بر مبنای تولید حجمی (VPP) یک مدل تامینمالی مطلوب برای شرکتهای تولید و اکتشاف است. این روش از منظر اسلامی میتواند در مرحله توسعه از طرف شرکتهای تولید و اکتشاف در قالبهای متنوع عقود اسلامی مورد استفاده قرار بگیرد .

کسنوی و باقری (1400) در مقاله خود، نقش شروط قرارداد فروش در بانک پذیری پروژه پس از معرفی روشهای قراردادی مدیریت پروژه و رابطه فی مابین آنها به تبیین ریسکهای مرتبط با هرکدام پرداخته و در انتها بیان میکند قرارداد فروش در بین قراردادهای زنجیرهای تأمین مالی پروژه محور، عامل تولید درآمد و نقدینگی پروژه محسوب شده و در صورت طراحی و تنظیم درست آن، میتواند به گونهای عمل کند تا عامل تاثیرگذاری در انتخاب وامدهنده برای سرمایهگذاری در یک پروژه محسوب شود. و بانکپذیری معاملات تامینمالی پروژه محورمستلزم رابطه زنجیرهای و شبکهای است که بین بازیگران به جهت تخصیص کامل خطرها به وجود میآید و در این میان تخصیص خطرهای فروش نیز مستثناء از این قاعده نیست و بایستی به واسطه شیوه تنظیم قرارداد فروش بین بازیگران تخصیص یابد.

نوری یوشانلوئی و برخی (1397) در مقاله خود به تبیین مدل قراردادهایtake or pay به عنوان یکی از قراردادهای بلندمدت فروش گاز پرداخته و تاثیر عوامل مختلف را در تغییرات قیمتی که یکی از ریسکهای متداول در این قرارداد ها است را تبیین نموده و روشهای متداول پیشبینی و حل و فصل اختلافات به خصوص روش داوری را برای حل و فصل اختلافات قراردادی این مدل از قراردادها مورد تاکید قرار میدهد.

باقری و فهیمی (1397) در این پژوهش، به بررسی يکی از راهکارهايی پرداخته است که در قراردادهای فروش گاز به منظورحصول اطمینان دوجانبه خريدار و فروشنده از میزان عرضه و تقاضا گنجانده میشود. همچنین با معرفی شرط تحويل يا پرداخت، به عنوان يکی از شروط منعطف کننده قرارداد گاز،به بررسی اين شرط از منظر حقوق کشورهای مختلف میپردازد و درنهايت، نه تنها جهت درج اين شرط در قراردادهای فروش گاز، ممنوعیتی نمیيابد، بلکه آن را طبق قواعد حقوقی حاکم،لازم الاجرا میداند.

ابراهیمی و دانایی (1395) در مقاله خود به بررسی اعتبار وجود شرط دریافت یا پرداخت (take or pay) در نظامهای حقوقی علاوه بررسی دلایل ناکارآمدی آن و پیشبینی راهحلی برای این مشکل میپردازد در انتها بیان میکند جایگزینی تعهد دریافت یا پرداخت بر مبنای میزان سالیانه گاز طبیعی مایع(LNG) با تعیین این مسئولیت بر مبنای هر محموله همچنین قائل شدن به اختیار فروش محموله برای فروشنده در صورت تحویل نگرفتن آن از سوی خریدار در صورت وجود مشتری و بازگرداندن مبلغ آن به خریدار پس از کسر خسارت میتواند پاسخگوی نیازهای فروشنده باشد.

روش تامینمالی پروژهای

تامین مالی پروژهای یک ساختار وام است که عمدتا بر جریان نقدی پروژه برای بازپرداخت متکی است که در آن داراییها، حقوق و منافع پروژه به عنوان وثیقه ثانویه نگهداری میشود. تامینمالی پروژه بطور خاص برای بخش خصوصی بسیار جذاب است چراکه به این شرکتها این امکان را میدهد که پروژههای بزرگ خارج از ترازنامه (OBS) را تامینمالی کنند. شایان ذکر است که این روش بدون مراجعه به شرکت اصلی صورت میگیرد، آنهم به این دلیل که تنها ضمانت، ماهیت پروژه و توانایی آن پروژه در ایجاد درآمد و تا حدی ساختار قراردادهای پروژه است. این روش مبتنی بر ترازنامه نبوده و متعلق به تمامی سهامداران با ریسکهای مختلف است. در این روش همه، سرمایهگذاران دارنده سهام یا طرف دوم یک مجموعه با هدف خاص هستند که معمولا به عنوان «SPV» شناخته میشود. درحقیقت این روش تامینمالی مستقل بوده و نیازمند مستندات، بررسیها و مدل سازیهای گستردهای است. ازاینرو روش تامینمالی پروژهای برای پروژههای سرمایهبر، با مقیاس بالا، مدت ساخت طولانی و سرمایهگذاری محدود به عمر دارایی مناسب است.

تامینمالی شرکتی

روش تامینمالی شرکتی میتواند در مقابل روش تامین مالی پروژه باشد، چراکه این امکان برای وامدهندگان فراهم است تا در صورت عدم پرداخت بدهی به شرکت مسئول پروژه (حامی مالی پروژه) رجوع کنند. پروژه در ترازنامه شرکت راهبر پروژه ثبت میشود، به همین دلیل این شرکت توانایی تاثیرگذاری بر وضعیت مالی و اعتباری را دارد. در روش تامینمالی شرکتی، ترازنامه شرکت اصلی تضمینی برای وام دهندگان است.

به طور کلی روشهای متنوعی از منظرهای مختلف برای تامینمالی وجود دارد که در جدول زیر سعی شده به اختصار به آنها اشاره گردد:

به طور کلی روشهای متنوعی از منظرهای مختلف برای تامینمالی وجود دارد که در جدول زیر سعی شده به اختصار به آنها اشاره گردد:

|

تامینمالی پروژهای یکی از مهمترین روشها برای تامین مالی پروژههایی است که به دلایل مختلف نمیتوان آنها را از منابع داخلی شرکتهای مجری طرح تامین نمود، به عنوان مثال، برخی از دلایل آن میتواند شامل نوپا بودن شرکتها، ضعف در صورت مالی شرکتها، ریسک پروژه و... باشد. اما به طور کلی میتوان بیان کرد که این روش شامل موارد زیر است :

|

ساختارها متفاوت تامینمالی پروژهای

تامینمالی پروژهای شامل مجموعهای از فعالیتها و وظایف پیچیده از جمله ساختاردهی و مذاکره در مورد تامینمالی، توافقنامههای وام، اسناد و ساختار اوراق و برنامه بازپرداخت وام و نظارت مالی بر پروژه است. این فعالیتها و وظایف، همگی باید به دقت برنامهریزی و مدیریت شوند و حتی برای پروژههای کوچکتر، این امر میتواند سخت و زمانبر باشد.

یکی از ویژگیهای تعیینکننده تامینمالی پروژه، طیف گستردهای از طرفهای درگیر در ساختار مذاکره و موفقیت نهایی یک معامله است. در انواع سنتیتر نظیر تامینمالی شرکتی، اکثر مذاکرات و بحثها به صورت دوجانبه بین گروه کوچکی از بانکهای اصلی وامدهنده، وامگیرنده و انواع مشاوران خارجی (وکلا، حسابداران و موارد مشابه) انجام میشود. در مقابل، تامینمالی پروژه نوین شامل وام دهندگانی است که اعتبار را به یک شرکت پروژه اختصاص میدهند، که جریانهای نقدی را عمدتا از طریق قراردادهای شخص ثالث ایجاد میکند. بنابراین به طور معمول تعداد نهادهای درگیر در تامینمالی پروژه بسیار بیشتر از روش تامینمالی شرکتی است. هر یک از طرفین تامینمالی پروژه باید اهداف و مقاصد سایر نهادهای درگیر را درک کند. تامینمالی پروژه موفق، مستلزم آن است که هر یک از طرفین در نهایت با مجموعهای از قراردادهای تجاری و مالی موافقت کنند که برای همه رضایت بخش است. ساختار یک تامینمالی پروژه موفق در پی ایجاد دقیق مواضع توافق بین همه طرفهای مختلف برای دستیابی به تعادل قابل قبول از منظر رابطه ریسک و بازده است.

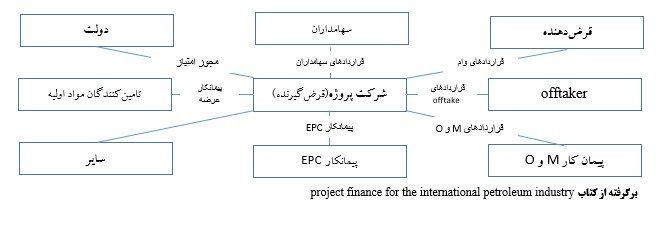

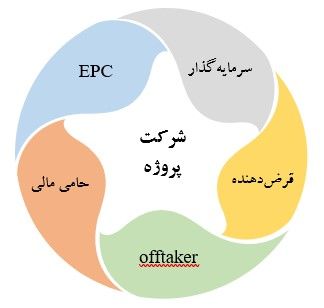

وامگیرندگان و حامیان پروژه

به طور معمول در تامینمالی پروژهای، وامگیرنده، یک شرکت با هدف خاص است (این شرکت «شرکت پروژه» نامیده میشود) که تجارت آن محدود به توسعه و اجرای پروژهی در حال تامین مالی است. درحقیقت این شرکت پروژه، طرف مقابل قراردادهای مختلف پروژه است. بنابراین، در نهایت این شرکت، مسئول مدیریت خطرات مختلفی است که وام دهندگان در معرض آن هستند.

قرض دهندگان

گروه موسسات وامدهنده که به پروژه اعتبار میدهند، میتواند گسترده و متنوع باشد هر چه پروژه بزرگتر، گروه موسسات وامدهنده متنوعتر و گستردهتر است. اگرچه همه این وام دهندگان، هدف مشترک بازپرداخت به موقع اصل وام همراه با بازدهی مناسب دارند، اما اهداف خاص وامدهندگان فردی، ممکن است کاملا متفاوت باشد. وامدهندگان تجاری معمولا روابط گستردهتری با حامیان پروژه دارند. از سوی دیگر، وامدهندگان دولتی یا شبه دولتی ممکن است اهداف بسیار مشخصی برای تامینمالی پروژههای خاص از جمله، ترویج صادرات یا توسعه اقتصادی مناطق یا بخشهای خاصی از اقتصاد داخلی داشته باشند.

دستگاه های دولتی

به طور معمول پروژههای بزرگ در سطح ملی اهمیت دارند و دولتها معمولا در نقشهای مختلف در توسعه و بهرهبرداری مشارکت دارند. این امکان وجود دارد که دولت به طور مستقیم یا از طریق یک نهاد دولتی مانند شرکت ملی نفت، حامی اصلی پروژه باشد. همچنین ممکن است دولتها از طریق مقررات و صدور مجوز در پروژهها مشارکت داشته باشند. نهادهای دولتی میتوانند قراردادهای پروژه مهمی را نظیر تامین مواد اولیه، برداشت محصول یا تامین زیرساخت منعقد کنند. همچنین ممکن است دولتها نیاز به ارائه اشکال مختلف حمایت یا تضمین به پروژهها داشته باشند، بهویژه با توجه به در دسترس بودن ارز خارجی، رفتار مالیاتی پروژههای خاص و سایر حقوق، که ممکن است برای اطمینان از قابل اجرا بودن پروژه مورد نیاز باشد.

طرف سوم قرارداد، Offtaker

با توجه به اهمیت محوری قراردادهای پروژه، طرفین قراردادهای مختلف در ساختار تامینمالی پروژهای نقش مهمی را در سراسر فرآیند تامینمالی پروژه ایفا میکنند. برای بسیاری از پروژهها، دوام سرمایهگذاری ممکن است به عملکرد بلندمدت یک طرف قرارداد وابسته باشد. برای مثال، زمانی که یک پروژه به عرضه اختصاصی مواد اولیه بر اساس یک قرارداد تامینمالی تکیه میکند. بنابراین، وام دهندگان میخواهند با انعقاد قراردادهای مستقیم، روابط قراردادی مستقیم با طرفهای قرارداد پروژه برقرار کنند.

طرفهای قرارداد ممکن است نقشهای دیگری را در پروژه ایفا کنند. به عنوان مثال، یک شرکت ملی نفت ممکن است حامی و سهامدار پروژه، تامین کننده مواد اولیه و حتی احتمال دارد که یک فروشنده باشد. بسیاری از پروژهها شامل شرکای سرمایهگذاری مشترک هستند که فناوری و خدمات فنی دارای مجوز را ارائه میدهند. اگرچه در صنعت نفت و گاز معمول نیست، اما پیمانکاران EPC ممکن است در یک پروژه نیز منافع مالکیت داشته باشند. در چنین شرایطی، زمینه تضاد منافع قابل توجهی وجود دارد و مدیریت دقیق مذاکره در مورد قراردادها لازم است.

رابطهای قراردادی متنوع طرفهای قراردادی با شرکت پروژه

قرارداد Offtake معمولا در پروژههای فرآیندی استفاده میشود، منظور از پروژههای فرآیندی پروژههایی است که محصولی را تولید میکند. چنین قراردادهایی به Offtaker(به عنوان مثال یک خریدار برق) عرضه مطمئن محصول مورد نیاز و برای شرکت پروژه توانایی فروش محصولات خود را بر اساس توافق از قبل فراهم میکند. شایان ذکر است که قرارداد Offtake را میتوان با یک مقام قراردادی نه لزوما یک شرکت به عنوان مثال یک شرکت توزیع برق دولتی، یا یک طرف مقابل در بخش خصوصی به عنوان مثال یک شرکت توزیع برق در بخش خصوصی امضا کرد. با توجه به اصول تامینمالی و مدیریت ریسک اگر قرار است حجم بالایی از بدهی برای تامینمالی در نظر گرفته شود و همچنین با توجه به ریسکهایی که شرکت پروژه در فروش محصول خود متحمل میشود باید از روشهایی برای مدیریت این ریسکها استفاده کرد که توافقنامه Offtake یکی از سادهترین راهها برای محدود کردن این خطرات است.

انواع قراردادهایOfftake

1. قراردادهای دریافت یا پرداخت (خرید تضمینی)

به موجب قرارداد خرید، دریافت یا پرداخت خریدار در مقابل شرکت پروژه متعهد به پرداخت وجوه مقدراست. این پرداخت وجوه در مقابل کالا یا محصولی هست که توسط شرکت پروژه تولید میگردد. در حقیقت در این قرارداد، مبلغِ مورد توافق برای ایجاد ظرفیت توسط خریدار به پروژه پرداخت میشود. طبق این تعهد خریدار یا خود باید محصول پروژه را بگیرد یا باید واسطه بوده و مبلغ مورد توافق را به شرکت پروژه پرداخت کند.

ذکر این نکته لازم است که چنین قراردادهایی به ندرت شامل نکول میشوند و همیشه Offtaker در هر صورت موظف به پرداخت است، البته در صورتی که شرکت پروژه طرف معامله خود را انجام دهد. به این حالت که توانایی ارائه محصول را داشته باشد.

2. قراداد های دریافت و پرداخت (خرید تضمینی)

در قردادهای دریافت و پرداخت(خرید تضمینی)، Offtaker یا خریدار کالا فقط برای محصول تحویل گرفته شده بر اساس قیمت توافقی، پرداخت خود را انجام میدهد. به این ترتیب درصورتی که پروژه توانایی تحویل نداشته باشد، خریدارتعهدی به پرداخت ندارد، واضح است که این نوع قرارداد به عنوان یک قرارداد Offtake در تامینمالی پروژه کاربرد محدودی دارد، زیرا هیچ اطمینان بلندمدتی در مورد خرید محصول ارائه نمیدهد. با این حال، ممکن است در قراردادهای ورودی-تامین سوخت یا سایر مواد خام مورد استفاده قرار گیرد. این قرارداد فقط در مواردی میتواند پشتوانهای برای وامگیرنده باشد که پروژه در سطحی از بهرهبرداری باشد که توانایی بازپرداخت اصل و فرع وام را داشته باشد چرا که هرگونه اشکال در روند تحویل یا ابهام در آن باعث میشود تا قرارداد، توانایی اجرایی شدن نداشته باشد.

تفاوت قرارداد دریافت یا پرداخت و قرارداد دریافت و پرداخت در این موضوع است که در قرارداد دریافت یا پرداخت، این اختیار برای خریدار وجود دارد که کالا یا خدمات را تحویل بگیرد یا نگیرد، هر چند در هر حال باید پرداخت را انجام دهد درحالی که در قرارداد دریافت و پرداخت از خریدارخواسته میشود که کالا یا خدمات را قبول کند؛ لذا در این قرارداد هم صرفا تا جایی پروژه تولید، نقدینگی دارد واز وامدهنده حمایت میکند که پروژه در سطحی از بهرهبرداری باشد تا محصول را تولید کند؛ لذادر صورت استفاده از این مدل قراردادی نیز اگر اجرای پروژه دچار ریسکهای بلند مدت یا وقفه شود، تامینکننده مالی این شیوه ازتامینمالی، از شرکت پروژه میخواهد که حمایت اعتباری تکمیلی برای حمایت در مواقع فورس ماژور ارائه دهد.

3. قرارداد فروش بلند مدت

در قراداد فروش بلندمدت، Offtaker موافقت میکند که مقادیر توافق شده محصول را از پروژه خریداری کند، اما به قیمت پرداخت شده بر اساس قیمت بازار در زمان خرید یا شاخص بازار روز خرید توافق شده است. بنابراین شرکت پروژه ریسک تقاضا برای محصول پروژه را نمیپذیرد، بلکه ریسک بازار را بر روی قیمت میپذیرد(ریسک قیمت را دارد). قرارداد فروش بلندمدت معمولا در پروژههای معدنی، نفت و گاز و پتروشیمی استفاده میشود، درواقع جایی که شرکت پروژه میخواهد اطمینان حاصل کند که محصولش میتواند به راحتی در بازارهای بینالمللی بفروش برسد، اما Offtakers مایل به پذیرش ریسک قیمتی نیست.

در قرارداد فروش بلندمدت این امکان وجود دارد که در موعد مورد نظر، قمیت کالا در پایینترین میزان ممکن باشد، همانطور که در برخی از پروژههای LNG(گاز طبیعی مایع) چنین بوده است. در صورتی که این اتفاق رخ دهد، نتیجه نهایی معادل یک قرارداد خرید یا پرداخت با پایینترین قیمت است و اثری مشابه قراردادهای پوشش ریسک دارد.

4. قرارداد پوشش ریسک

قراردادهای پوشش ریسک در بازارهای کالایی یافت میشود.که در این بازارها امکان انعقاد انواع مختلفی از قراردادهای پوشش ریسک با معامله گران بازار وجود دارد، نظیر

- فروش آتی بلندمدت کالا با قیمت ثابت (این عملا همان قرارداد خرید یا پرداخت است)

- توافقی مبنی بر اینکه اگر قیمت کالا به زیر سطح مشخصی از کف قیمت برسد، محصول میتواند با این قیمت کف فروخته شود. چراکه اگر قیمت به این سطح نرسد، محصول در بازار آزاد فروخته میشود.

- توافقی مشابه توافق بالا، به این صورت که سقف قیمت برای کالا تعیین گردد، به طوری که اگر قیمت بازار از این سطح بالاتر رفت، محصول نیز در این سطح سقف فروخته شود. اگر قیمت زیر سقف یا بالای کف باشد، محصول در بازار آزاد به فروش میرسد.

به عنوان مثال، یک پروژه میدان نفتی ممکن است برای محافظت از تولید مورد انتظار خود قراردادی منعقد کند که اگر قیمت نفت زیر 100 دلار در هر بشکه باشد، بتواند تولید خود را به قیمت 100 دلار به خریدار یا Offtaker بفروشد و اگر بالای 125 دلار در بشکه باشد، همتای پوشش ریسک میتواند آن را با قیمت 125 دلار خریداری کند. به این ترتیب شرکت پروژه میداند که نفت آن همیشه میتواند حداقل 100 دلار فروخته شود. با این حال، اگر قیمت بیش از 125 دلار باشد، پروژه از این موضوع سودی نخواهد برد.

5. توافق برای تفاوت (CFD)

تحت ساختار توافق برای تفاوت(CFD)، شرکت پروژه محصول خود را نه به Offtaker، بلکه به بازار می فروشد. با این حال، اگر قیمت بازار کمتر از سطح توافق شده باشد، Offtaker مابه التفاوت را به شرکت پروژه پرداخت میکند، و بالعکس آن زمانی که بالاتر از سطح توافق شده باشد. تاثیر این امر این است که هم شرکت پروژه و هم شرکت Offtakerقیمتهای خرید و فروش مربوطهی خود را در برابر حرکات بازار پوشش دادهاند. با این حال، قرارداد برای تفاوتها با یک قرارداد پوششی متفاوت است، زیرا یک محصول همیشه، نه به همتای پوششی، بلکه در بازار فروخته میشود. در نهایت، این قرارداد، قراردادی با اثر عملی مشابه با قرارداد دریافت یا پرداخت با یک تعرفه توافقی است.

توافق برای تفاوت(CFD)های بلندمدت بیشتردر بازار برق مورد استفاده قرار میگیرند در واقع، در برخی کشورها این قراردادها باید به جای توافق خرید برق (PPA) مورد استفاده قرار گیرند، زیرا تمام توان تولید شده باید به جای مصرفکنندگان نهایی به شبکه برق کشور فروخته شود.

6. قرارداد پردازش ورودی (حقالعمل کاری یا کارمزدی)

انواع خاصی از پروژههای مبتنی بر فرآیند است که در آن خریدار یا Offtaker مواد خامی که قرار است طی یک فرایند در پروژه به محصول تبدیل شوند مالکیت دارد و طی این قرارداد مواد خام را خود تهیه کرده و صرفا در قرارداد شرکت پروژه کارمزد را به عنوان اجرت دریافت میکند. کارمزد در حداقل حالت خود شامل هزینه بهرهبرداری و شارژ ثابت پروژه است. نمونههایی از این موارد عبارتاند از:

- زباله سوز زباله جامد که زباله را از یک مقام قراردادی میگیرد و میسوزاند. خروجیها (معمولا به هیچ قراردادی مربوط نمیشود) گرما است که میتواند برای تولید برق استفاده شود و پسماند خاکستر که باید دفع شود

- یک کارخانه فاضلاب که فاضلاب خام را از یک مقام قراردادی میگیرد و آن را به آب تمیز و باقیماندهای تبدیل میکند که ممکن است به عنوان کود مورد استفاده قرار گیرد.

همانطور که مشاهده میشود، در این موارد، مقام قراردادی یک Offtaker نیست، بلکه در حال ارائه ورودی است.

7. قرارداد حمل با حداقل پرداخت

این قرارداد نیز همانند قرارداد دریافت یا پرداخت، قراردادی است که طی آن میزانی از کالا به طور غیر مشروط از طریق خریدار یا offtaker خرید شده به گونهای که سطحی از فروش محصول پروژه تضمین میشود از این قراردادها معمولا در تامینمالی خطوط لوله نفت و فرآوردههای نفتی استفاده میشود، با این سازوکار که در بازه زمانی مشخصی شرکت نفتی یا تولیدکننده گاز، به عنوان حمل کننده نفت و گاز یا فرآورده تا سقفی از خط لوله استفاده میکند که از این طریق نفدینگی لازم برای بازپرداخت اصل و فرع وام و هزینههای بهرهبرداری تامین میشود.

قرارداد مبتنی بر ظرفیت

به موجب این قرارداد خریدار (offtaker) متعهد میشود متناسب با حجم تقاضای کالا یا خدمات صرف نظر از اینکه محصول یا خدمات از سوی شرکت پروژه تحویل داده بشود یا خیر سهمی از هزینههای پروژه را بپردازد بدین صورت که اگر شرکت پروژه محصولی با استانداردهای مورد توافق را در دسترس قرار دهد توافق انجام شده و خریدار ملزم به پرداخت است. این قرارداد میتواند میزانی از اطمینان را برای وام دهندگان پروژه ایجاد کند که در حداقلترین حالت پروژه میتواند به درآمد لازم برسد. این مدل قرارداد خصوصا در خط لولههای گاز و پروژههای گاز مایع طبیعی استفاده میگردد که به موجب آن خریدار از حق استفاده از خط لوله طراحی شده برخوردار میشود.

ریسک استفاده از قراردادهای offtake

در این قسمت به تعدادی از ریسکهای محتمل استفاده از قرارداد های Offtake به منظور تامینمالی پروژه اشاره خواهیم کرد.

1. نوسانات قیمت

قیمت محصولات پروژه به دلیل عواملی مانند تغییرات عرضه و تقاضای جهانی، رویدادهای ژئوپلیتیکی و نوسانات هزینه مواد خام میتواند در معرض نوسانات قابل توجهی قرار گیرد. نوسانات قیمت میتواند بر سودآوری پروژه تاثیر بگذارد و ممکن است به استراتژیهای مدیریت ریسک دقیق، مانند شاخصسازی قیمت یا مکانیزمهای پوشش ریسک برای کاهش ریسک نیاز داشته باشد.

2. ریسک طرف مقابل

ثبات مالی و قابلیت اطمینان خریدار (طرف مقابل) در قرارداد بسیار مهم است. این خطر وجود دارد که خریدار تعهدات پرداخت خود را نپذیرد یا محصولات مورد توافق را تحویل نگیرد. برای به حداقل رساندن این خطر، انجام بررسی دقیق در مورد قدرت مالی و شهرت طرف مقابل ضروری است.

3. ریسک کمیت و کیفیت (ریسک عرضه محصول)

محصول شرکت پروژه باید الزامات کمی و کیفی مندرج در قرارداد offtake را داشته باشد. هرگونه انحراف یا شکست در برآوردن این الزامات میتواند منجر به اختلاف، مجازات یا حتی فسخ قرارداد شود. اجرای فرآیندهای کنترل کیفیت قوی و اطمینان از کارایی عملیاتی برای کاهش این خطرات حیاتی است.

4. خطرات نظارتی و زیست محیطی

صنایع مختلف به خصوص حوزه نفت و گاز از بالادست تا پایین دست و زنجیره ارزش، تابع استانداردهای نظارتی و زیست محیطی مختلفی است. تغییر در مقررات، مجوزها، یا الزامات انطباق با محیط زیست میتواند بر عملکرد کارخانه و توانایی اجرای توافقنامه offtake تاثیر بگذارد. به روز ماندن در مورد مقررات و حصول اطمینان از انطباق برای جلوگیری از اختلال یا جریمه بسیار مهم است.

5. رویدادهای فورس ماژور

رویدادهای غیرقابل پیشبینی مانند بلایای طبیعی، بیثباتی سیاسی، جنگ یا سایر رویدادهای فورس ماژور میتوانند تولید یا حمل و نقل را مختل کنند و بر توانایی اجرای توافق نامه تاثیر بگذارند. گنجاندن مفاد فورس ماژور در توافقنامه که حقوق و تعهدات هر دو طرف را در چنین شرایطی تعریف میکند، بسیار مهم است.

6. تعهد بلندمدت

قراردادهای منعطف اغلب شامل تعهدات بلندمدت هستند که چندین سال را در بر میگیرند. این میتواند انعطافپذیری را محدود کند و تولیدکننده را به یک خریدار خاص گره بزند و به طور بالقوه بر توانایی پاسخ به تغییرات بازار یا کشف فرصتهای جدید تاثیر بگذارد.

ساختار تامینمالی مبتنی بر قرارداد پیشفروش محصول(Offtake Finance Structure)

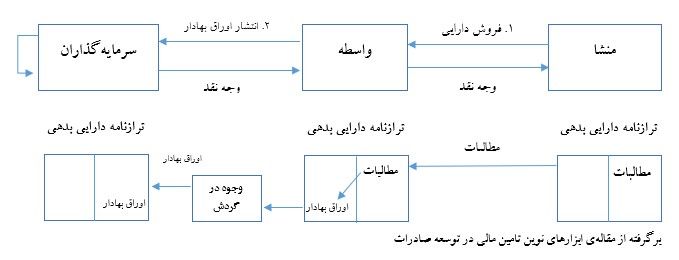

ساختار تامینمالی مبتنی بر پیشفروش محصول شامل سه بخش و حداقل سه طرف است. در این مدل تامینمالی طرف اول قرارداد شرکت پروژه طی یک قرارداد پیش فروش محصول وارد قرارداد با طرف سوم قرارداد یعنی خریدار محصول متناسب با انواع قراردادهای پیشفروش محصول میشود که به طور تفصیلی به آنها اشاره شده است و مبتنی بر این قرارداد که جریانات آتی پروژه را تضمین میکند در ارتباط با طرف دوم تامینمالی یعنی وامدهندگان با استفاده از روشهای متنوعی چون استفاده از تامینمالی ساختار یافته یا تبدیل به سهام کردن قرارداد یا مدلهای گوناگون اقدام به تامینمالی میکند.

بخش اول در این مدل تامینمالی، قرارداد پیشفروش محصول (Offtake agreement) قرارداد پایه محسوب میشود که فی مابین شرکت پروژه و طرف سوم قرارداد، یعنی Offtaker منعقد میشود. این قرارداد میتواند با توجه به انواع متفاوت آن و ریسکهای مترتب با هرکدام جریانات آتی شرکت پروژه را قابل پیشبینی و با ریسک کمتری قابل اتکا برای استفاده به عنوان پایه برای روشهای متنوع تامینمالی قراردهد.

بخش دوم در این مدل تامینمالی، بهرهگیری از روشها و ابزارهای متنوع تامینمالی است. نظیر استفاده از روشهای تامینمالی ساختار یافته، بدین گونه که شرکت پروژهای جدید با وارد شدن به یک قرارداد با شرکت پروژه اول خود به صورت یک شرکت با هدف خاص(SPC) که به هیچ کسب و کاری جز خرید داراییها و انتشار اوراق نمیپردازد تبدیل میگردد و شرکت پروژه اول در این مدل از تامینمالی به عنوان شرکت منشا قرار میگیرد. در این مدل، شرکت پروژه اول کلیه مطالبات آینده خود مبتنی بر قرارداد پیشفروش پایه را به شرکت پروژه دوم منتقل میکند و این شرکت خود اقدام به تامینمالی از بازارهای متنوع کرده و وجوه حاصل از تامینمالی به شرکت پروژه اول جاری شده و شرکت پروژه دوم صاحب جریانات آتی است.

شرکت پروژه خود نیز میتواند بدون واسط با اقدام به تبدیل کردن مطالبات آینده مبتنی بر قرارداد به سهام یا استفاده از روشهای تامینمالی مبتنی بر بدهی، اقدام به تامین مالی پروژه اصلی بنماید.

بخش سوم اجرا و بهرهبرداری از پروژه است که طی آن پس از تامین اعتبار، مجری پروژه میتواند طبق برنامه مورد توافق، نسبت به ساخت و بهرهبرداری از پروژه اقدام کند. درآمد حاصل از توافقنامه برای انجام تعهدات مالی تحت ترتیب تامینمالی استفاده میشود.

میتوان این مدل را با توجه به قدمهای زیر اجرایی نمود:

قدم اول: انجام مطالعات اولیه ناظر به یک پروژه با قابلیت اجرایی از منظر اجرایی، فنی، اقتصاد ، لجستیک و مطالعات زنجیره تامین و مطالعات بازار و ایجاد اسناد مرتبط با قابلیت اجرایی، فنی ، اقتصادی و مالی و بازار

قدم دوم: شناسایی خریداران بالقوه محصولات پروژه که میتوانند شامل شرکتهای موجود در زنجیره ارزش محصول نظیر شرکتهای شیمیایی، پخشکنندگان اصلی و یا مصرفکنندگان نهایی باشد. در این بخش ارزیابی اعتبار و توانایی و ریسک مالی مشتریان میتواند مهم باشد.

قدم سوم: مذاکره با مشتریان بالقوه محصول نهایی شرکت پروژه در قالبهای متنوع معرفی شده با توجه به ارزیابیهای مالی-تجاری و اعتبارسنجیهای صورت گرفته در قدم قبلی و تعیین شرایط و ضوابط قرارداد تحویل به گونهای که اطمینان حاصل کنیم از همسویی طرف سوم قرارداد با اهداف شرکت پروژه

قدم چهارم: در این قدم پس از شناسایی سرمایهگذاران و وامدهندگان باید ارائهای دقیق از جریانات آتی پروژه همراه با ریسکهای احتمالی آن ارائه نمود. سپس با استفاده از روشهای متنوع تامینمالی نظیر تامینمالی ساختار یافته(همانطور که بیان شد) یا استفاده از قرارداد پایه به عنوان وثیقه و یا استفاده تبدیل به سهام نموده قرارداد پایه اقدام به تامینمالی نمود.

قدم پنجم: انجام مذاکرات نهایی با سرمایهگذاران و وامدهندگان و نهایی نمودن قراردادهای تامینمالی که شامل شرایط و ضوابط تامین مالی از جمله نرخها، برنامه بازپرداخت، الزامات قراردادی، الزامات انبارداری مرتبط با قرارداد پیشفروش پایه و... باشد.

قدم ششم: ساخت و بهرهبرداری از پروژه با انعقاد قراردادهایEPC و با تامین منابع مالی و حصول اطمینان با انطباق ویژگیهای محصول نهایی با تعهدات قرارداد پایه واستانداردهای کیفیت و ملاحظات دیگر نظیر مباحث زیست محیطی و ... .

قدم هفتم: تولید درآمد از طریق عمل به قرارداد پیشفروش پایه و بازپرداخت تعهدات مالی تحت ترتیبات تامینمالی از جمله بازپرداخت اصل و بهره

نتیجهگیری

یکی مهمترین نیازهای امروز صنایع مختلف در ایران، به خصوص صنعت پتروشیمی، نیاز به تامینمالی آنهم با بهرهگیری از روشها و ابزارهای متنوع است. همانطور که در این پژوهش به آن پرداخته شد، تامینمالی پروژهای یکی از روشهای تامینمالی است که در سالهای اخیر مورد توجه بسیای از کشورها قرار گرفته است. این روش یکی از مهمترین روشها برای تامینمالی پروژههایی است که به دلایل مختلف نظیر نوپا بودن شرکتها، ضعف در صورت مالی شرکتها، ریسک پروژه و... نمیتوان آنها را از منابع داخلی شرکتهای مجری طرح تامین نمود. تامینمالی پروژه بطور خاص برای بخش خصوصی بسیار جذاب است چراکه به این شرکتها این امکان را میدهد که پروژههای بزرگ خارج از ترازنامه را تامینمالی کنند.

یکی از روشهای تامینمالی پروژای، تامینمالی مبتنی بر قرارداد offtake است که در ایران بسیار محدود به مورد توجه قرار گرفت. قرارداد offtake به offtaker عرضه مطمئن محصول مورد نیاز و برای شرکت پروژه، توانایی فروش محصولات خود را بر اساس توافق از قبل فراهم میکند. قرارداد offtake را میتوان با یک مقام قراردادی نه لزوما یک شرکت یا یک طرف مقابل در بخش خصوصی امضا کرد. با توجه به اصول تامینمالی و مدیریت ریسک اگر قرار است حجم بالایی از بدهی برای تامینمالی در نظر گرفته شود و همچنین با توجه به ریسکهایی که شرکت پروژه در فروش محصول خود متحمل میشود، باید از روشهایی برای مدیریت این ریسکها استفاده کرد که توافقنامه offtake یکی از سادهترین راهها برای محدود کردن این خطرات است. با توجه به نکات مطروحه، در صورتی که شرایط بکارگیری این روش در ایران فراهم و این روش فراگیر شود این نوع از قرارداد میتواند بخش قابلتوجهی از منابع مالی را به سوی خود جذب کند.